農業経営収入保険(収入保険)

収入保険とは

農業者が自ら生産・販売した農産物等の販売収入全体を対象に、青色申告決算書の損益計算書等に基づき、その年の収入減少を補填する仕組みです。

加入できるのは

・青色申告を行っている農業者(個人・法人)

加入申請時に青色申告実績(簡易な方式を含む)が1年分あれば加入できるので、就農して間もない農業者や、現在、白色申告を行っている方でも、青色申告に移行していただければ早期に加入できます。(令和6年分から青色申告をされる方であれば、令和7年1月から加入することができます。)

・青色申告を始めましょう!青色申告の主要な3つの特典を紹介します(国税庁)

補償の対象となる災害

・自然災害による収穫量の減少だけでなく価格低下や様々な収入減少をサポートします

補償の対象となる農産物等

・農業者が保険期間に自ら生産・販売する農作物の販売収入全体が補償の対象です。

例 米、畑作物、野菜、果樹、花卉、たばこ、茶、しいたけ、はちみつ、生乳 など

・簡易な加工品も含まれます。

例 精米、もち、荒茶、仕上茶、梅干し、干し大根、干し柿、干ししいたけ、牛乳 など

・肉用牛、肉用子牛、肉豚、鶏卵はマルキン等が措置されているので対象外です。

補償の対象となる農業収入

・自ら生産した農産物等の販売収入全体が対象となります。

・雑収入については基本的に対象外となりますが、農産物の販売金額と同等のものについては対象収入に含めます。

・交付金や補助金は基本的に対象外ですが、下記のものは対象収入に含まれます。

①畑作物の直接支払交付金

②JTの葉たばこ災害援助金

③加工原料乳生産者補給金 など

・収入保険の対象となる農業収入金額

農業収入金額=対象農産物等の販売収入+事業消費金額+期末棚卸高-期首棚卸高

(家事消費金額は含まれません)

保険期間

・個人は1月1日から12月31日まで

・法人は法人ごとの事業年度(事業年度が4月1日から1年の場合は4月1日から3月31日まで)

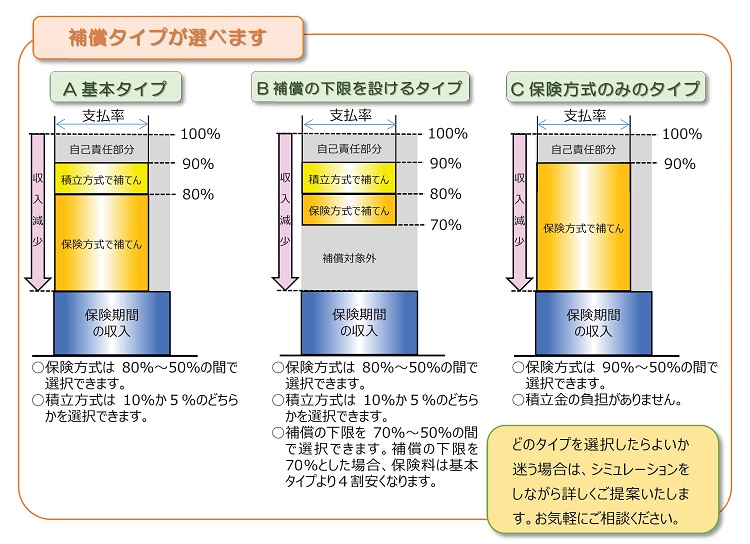

補償金額、補てん限度等の選択

・保証限度90%を上限として掛捨てとなる「保険方式」と掛捨てではない「積立方式」の組み合わせができます。

①保険方式の補償限度は、青色申告実績が5年以上の場合は90%を上限とし88,85,83…50%の中から選択できます。

(加入申請時に青色申告実績が1年の場合は75%を上限に選択でき、実績年数に応じ段階的に引き上げられます)

支払率は90%~50%(10%刻み)のいずれかを選択できます。

②積立方式の補償幅は、10%・5%のいずれかを選択できます。

支払率は90%~10%(10%刻み)のいずれかを選択できます。

補償内容

・基準収入は過去5年間(加入申請年を含めて)の平均収入を基本とし、規模拡大など保険期間の営農計画も考慮し算定します。

・保険期間の収入(農産物の販売収入)が、基準収入の9割(補償限度)を下回ったときに、下回った額の9割(支払率)を上限に補てんします。

・保険期間に大きな災害等により当座の資金が必要な場合は、NOSAI全国連が無利子でつなぎ融資を行います。

保険料(付加保険料)と積立金

・保険料=保険金額(基準収入×保険方式の補償限度×支払率)×保険料率(50%を国庫補助)

・積立金(※)=積立金額(基準収入×積立方式の補償幅×支払率)×25% (75%を国庫補助)

(※)ただし、補てんを受けなかった場合は翌年に繰り越します

・付加保険料=加入者割(1年目4,500円、2年目以降3,200円)+補償金額割(保険金額及び積立金額1万円当たり22円)(50%を国庫補助)

収入保険の全体スケジュール(個人の場合のイメージ)

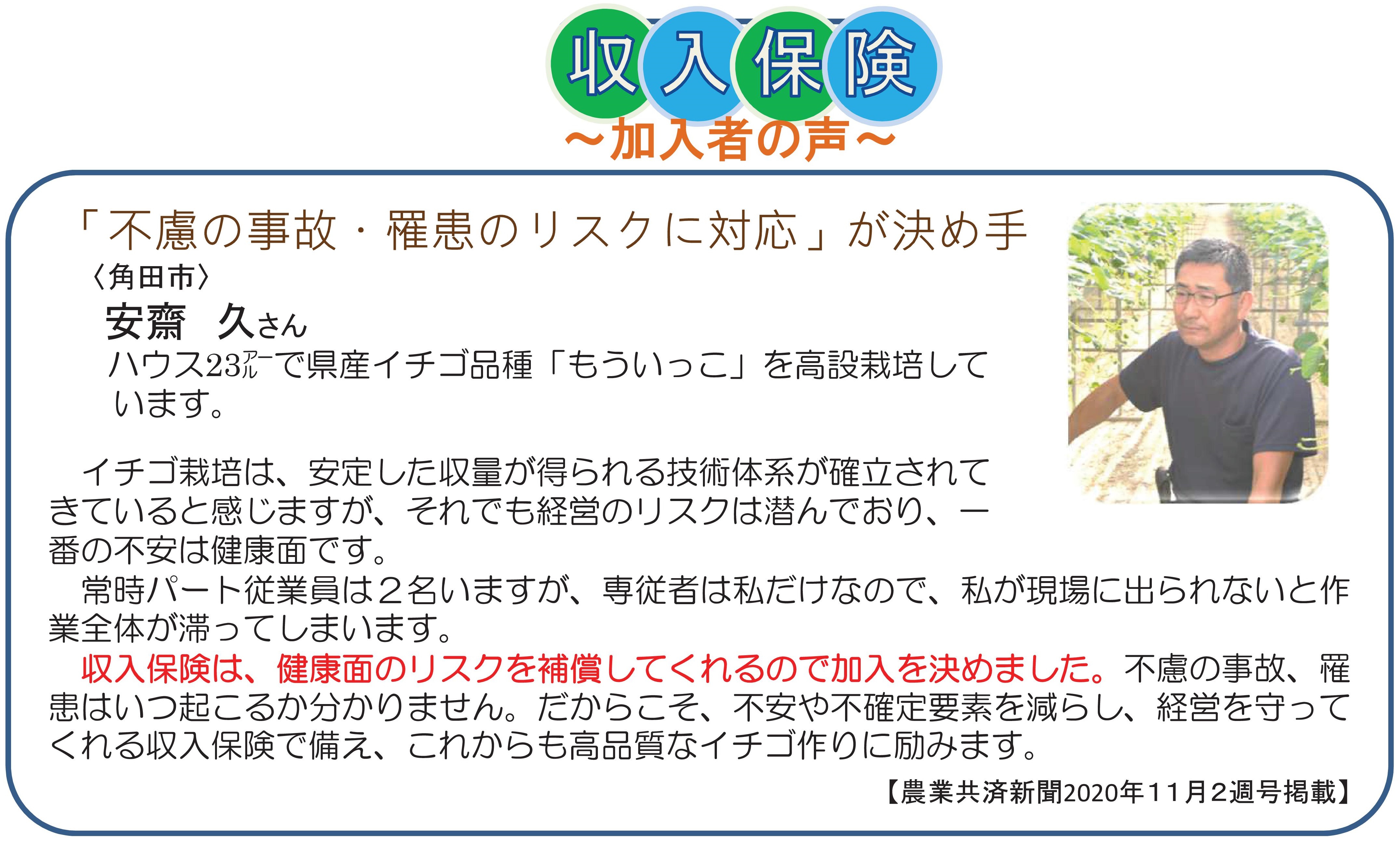

収入保険加入者の声

収入保険に関するQ&A

Q1 飼料用米の交付金にも数量払的な要素が入っていますが、対象収入に含まれるのですか。

飼料用米の交付金については、単収に応じて面積当たり単価が変動しますが、麦、大豆等の水田活用の直接支払交付金と同じ面積払であり、畑作物の直接支払交付金などの数量払とは性格が異なります。

また、農業共済においても、飼料用米の交付金は補償の対象としていないことから、対象収入に含まれません。

Q2 事故発生の通知は、どのような場合に行うのですか。

1 収入保険では、農産物の数量減少に関係する損害があった場合に、事故発生の通知を義務づけていますが、具体的には、補てんの際に、1割の自己責任部分があることを勘案し、原則として、対象農産物等の種類ごとに1割以上の数量減少が見込まれる事故の場合に通知を行います。

2 なお、通知は、メールや電話による連絡でも可能です。

Q3 保険期間に大きな損害があり、収入減少が見込まれるときに、何か手当はありますか。

農業者の中には自然災害等の発生時に当座の資金が必要となる場合もあることから、全国農業共済組合連合会が無利子でつなぎ融資を行うこととしています。

Q4 保険料、積立金、付加保険料の税務上の取扱いはどうなりますか。

収入保険の加入者が納付する保険料、積立金及び付加保険料については、税務上、

① 保険料、付加保険料は、原則として保険期間の必要経費又は損金とします。

会計上は、損益計算書の経費欄に「農業共済掛金」として計上してください。

② 積立金は、預け金として取り扱われます。

会計上は、貸借対照表の資産の部に「経営保険積立金」として計上してください。

Q5 保険金及び特約補てん金は、保険期間の翌年の支払となると税負担が過大になるおそれがあるので、税務上、保険期間の総収入金額に算入されるようにすべきではないですか。

1 保険金と、特約補てん金のうち国庫補助相当分は、税務上、保険期間の総収入金額に算入することになります。

2 保険期間終了後、加入者は収入保険の保険金及び特約補てん金(国庫補助相当分)の見積りを行い、これら見積り金額を含めて確定申告を行うことになります。

3 このため、確定申告に間に合うように、全国農業共済組合連合会が、保険金及び特約補てん金の見積りができるツールを準備し、農業共済組合等の職員がサポートします。

Q6 野菜価格安定制度の指定産地において、野菜価格安定制度から収入保険へ移行する農業者が増加すると、産地要件を満たさなくなりませんか。

1 野菜価格安定制度における指定産地の要件は、野菜価格安定制度に加入していない農業者も含め、産地における指定野菜の作付面積等に基づき判定することとなっています。

2 このため、指定産地において野菜価格安定制度から収入保険へ移行する農業者が増加したとしても、それにより産地要件を満たさなくなることはありません。

(参考)指定産地の要件

① 指定野菜の作付面積が20ha以上

② 出荷団体(JA等)及び大規模生産者における指定野菜の出荷割合が指定産地全体の出荷数量の2/3以上

○既に収入保険に加入している令和4年、5年加入者については3年間に限り同時利用することができます。

○令和6年加入者については、現行の仕組みを維持し、2年間の同時利用が可能。

○同時利用される方は、収入保険の保険料等と野菜価格安定制度の生産者負担金の両方を支払います。

○また、収入保険の保険期間中に野菜価格安定制度の補給金を受け取った場合は、収入保険の補填金の計算上、その金額を控除します。

○同時利用期間終了後はいずれかの制度を選択

○令和7年以降の新規加入者には適用しない