収入保険加入者のみなさまへ

税申告における留意点について(お知らせ)

ご加入されている収入保険につきまして、保険期間中の事故や価格の低下により農産物の販売収入が減少した場合、保険金及び特約補てん金は保険期間の確定申告後にご請求いただきお支払いいたしますが、お支払いする保険金等は税申告上、保険期間の収入として申告することになります。

そのため、確定申告前に保険金等の見込額を算出する必要がありますので、下記を参考に保険金等の支払いが見込まれる場合はお近くのNOSAIにご相談ください。

保険期間の農業収入がご契約いただいている収入保険の補てん限度額を下回る場合に保険金等が支払われます。

また、保険金等の請求をお早めに行っていただくためにも、早期に確定申告を済ませ、決算書等の写しをNOSAIに提出してください。

収入保険の対象となる農業収入

対象農業収入=農産物の販売金額+事業消費金額+(期末棚卸高-期首棚卸高)

○雑収入に米の精算金や畑作物の直接支払交付金等が含まれている場合は、販売金額と同等のものとして、農産物の販売金額に加算してください。

○期末棚卸高は加入申請時に選択した単価を用いて下記の式で求めてください。

○収入保険に対応した仕訳方法はこちらをご覧ください。

農業経営収入保険に対応した収入の仕訳方法の解説について(PDF)

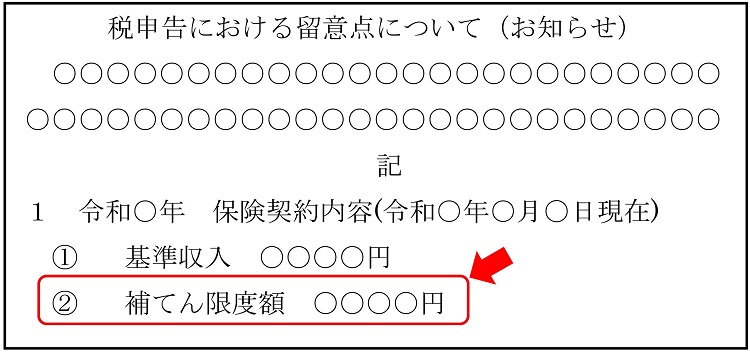

補てん限度額

「税申告における留意点(おしらせ)」で通知した額

<ご加入者に送付した通知を参照してください>

保険期間の農業収入が上記の補てん限度額を下回る場合に保険金等が支払われます。

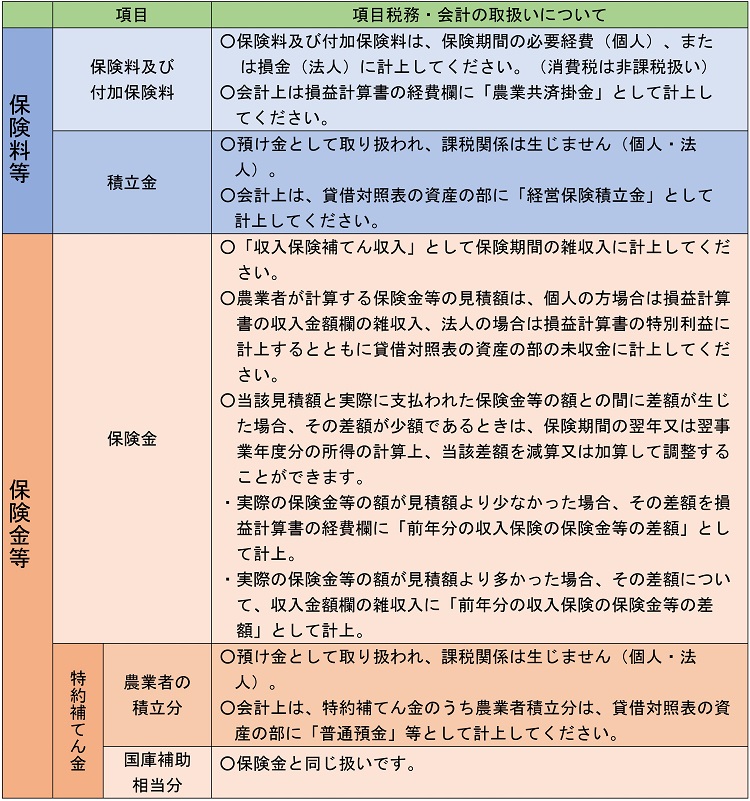

収入保険の保険金等に係る税務・会計の取扱い

お支払いいただいた保険料等や、お支払いする保険金等に係る税務・会計の取扱いは以下の通りです。

なお、詳細な税務・会計処理についてはご担当の税理士やお近くの税務署にご確認ください。